A tavasz az adóbevallások benyújtásának időszaka, ilyenkor mindenki értelemszerűen keresi az adókedvezmények adta lehetőségeket, így a betegségek után járó adókedvezmények után is sokan érdeklődnek.

Tapasztalatom szerint ezen időszakban a kardiológiai szakrendeléseken és magánrendelőkben is sokan keresnek fel kardiológust a személyi jövedelemadó (SZJA) kedvezményre jogosító igazolásért. Az is általános tapasztalatom, hogy sokan úgy keresik fel a kardiológust, hogy korábban a háziorvosuk/üzemorvosuk/egyéb kezelőorvosuk javasolta nekik, hogy keressenek fel szívgyógyászt, mert jogosultak az adókedvezményre. Ilyenkor a rendelőmben aztán kellemetlen csalódás éri őket, amikor kiderül, hogy az orvosuk félretájékoztatta őket, és nem jogosultak az adókedvezményre (nem kevesen közülük sajnos szociálisan hátrányos helyzetűek, és mintegy „kapaszkodnak” egy ilyen lehetőségbe; a szociális vonatkozásokat teljes mértékben tiszteletben tartom, de ez most nem témája a bejegyzésnek).

Úgy gondoltam, hogy a tisztánlátás végett segítek tiszta vizet önteni a pohárba és értelmezni a személyi jövedelemadó kedvezménnyel kapcsolatos rendelet szívbetegekre vonatkozó részét, hogy pusztán emiatt ne kelljen feleslegesen fáradnia a kardiológiai rendelésre történő időpontfoglalással, ne kelljen órákig várakoznia a szívgyógyászati szakrendelésen, és ne kelljen csak emiatt (lényegében feleslegesen) pénzt költenie egy kardiológiai magánrendelésen, hogy a legvégén a kardiológus közölje Önnel: „Ön nem jogosult az adókedvezményre”.

Másképp fogalmazva: próbálok segítséget nyújtani abban, hogy csak az tegyen erőfeszítést az adókedvezményre jogosító kardiológiai igazolás beszerzéséért, aki a törvény szerint valóban jogosult erre.

(Amennyiben a kardiológus úgy is kiállítja Önnek az igazolást, hogy Ön nem jogosult az adókedvezményre, lelke rajta; ez az eshetőség sem témája a blogbejegyzésnek, és én magam nem vagyok partner jogosulatlan igazolás kiállításában.)

A kormányrendelet neve: 335/2009. (XII. 29.) Korm. rendelet az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről. (Mint a lentebbi képen láthatja, a kormányrendelet még mindig hatályban van, azaz a 2021-es adóbevallás kapcsán ezen rendelet alapján döntenek az SZJA-kedvezmény megadásáról).

A kormányrendelet teljes szövege elérhető itt.

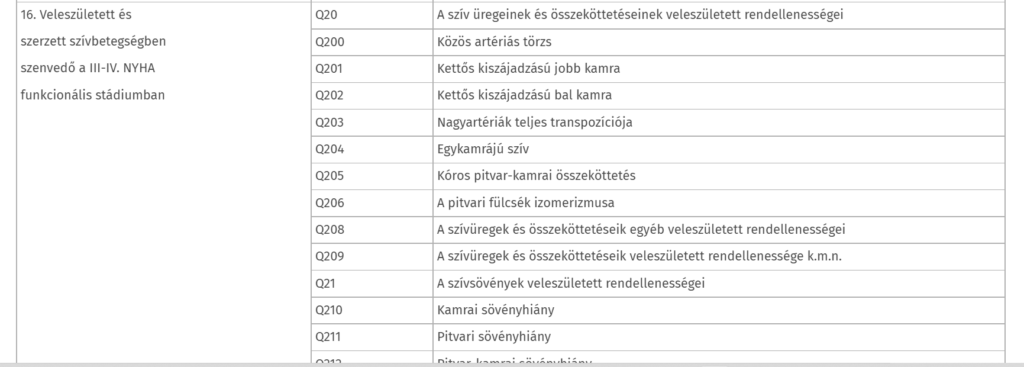

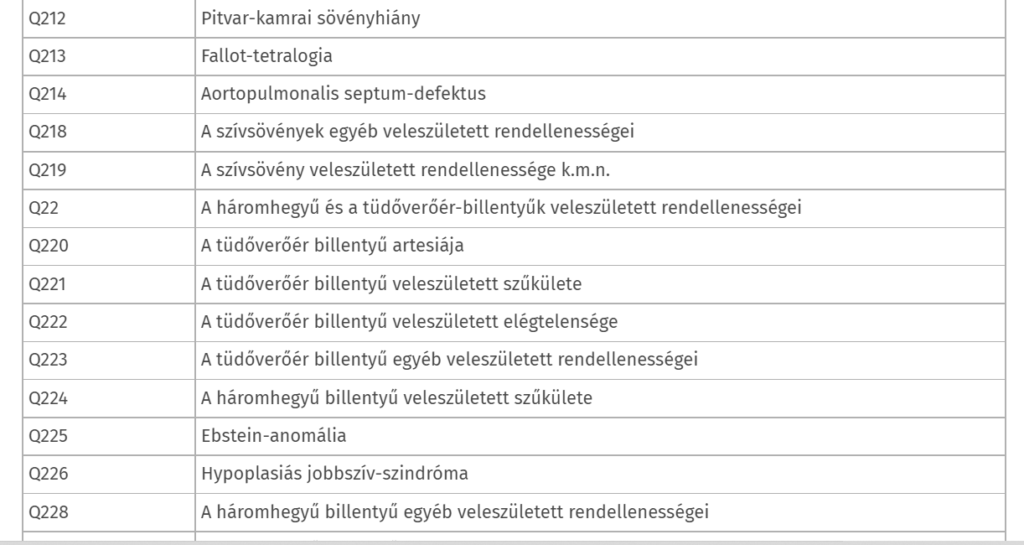

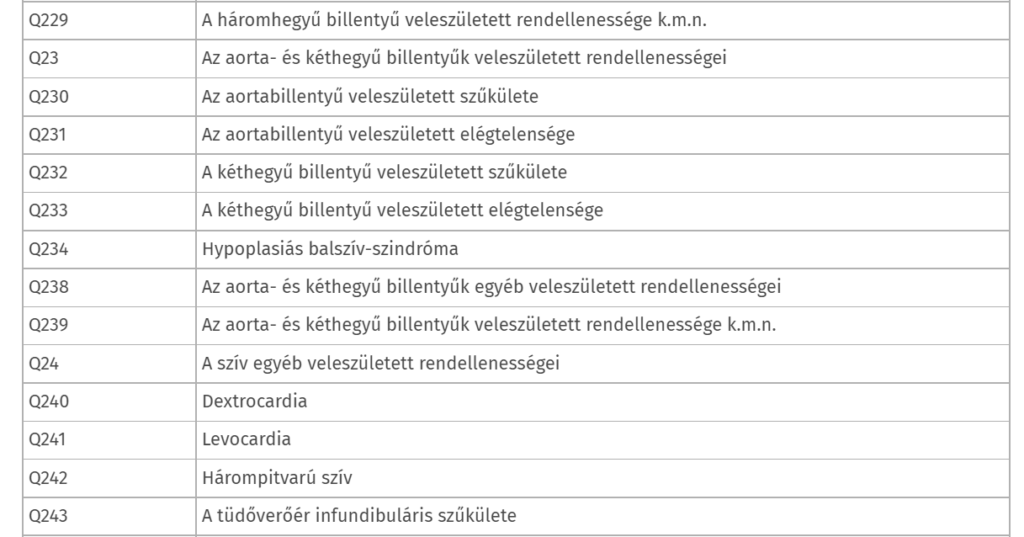

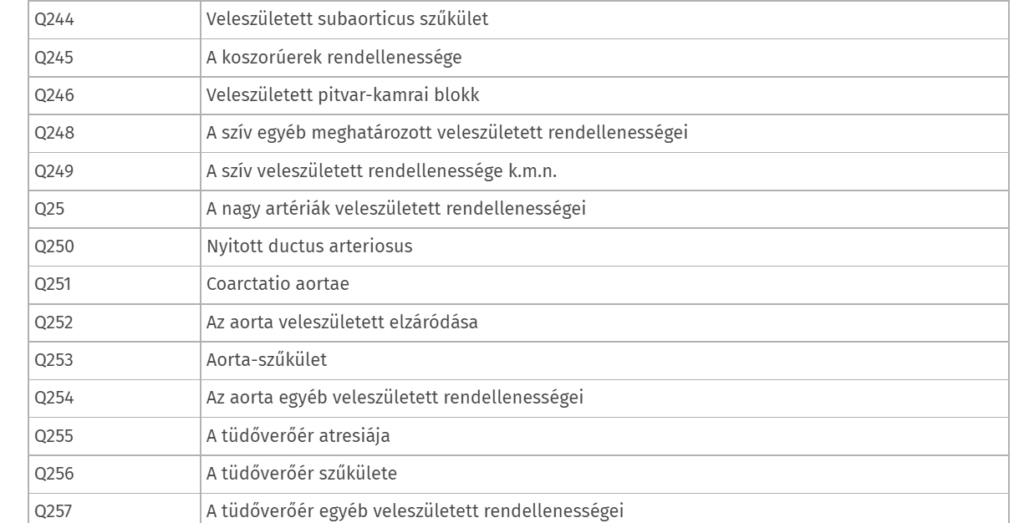

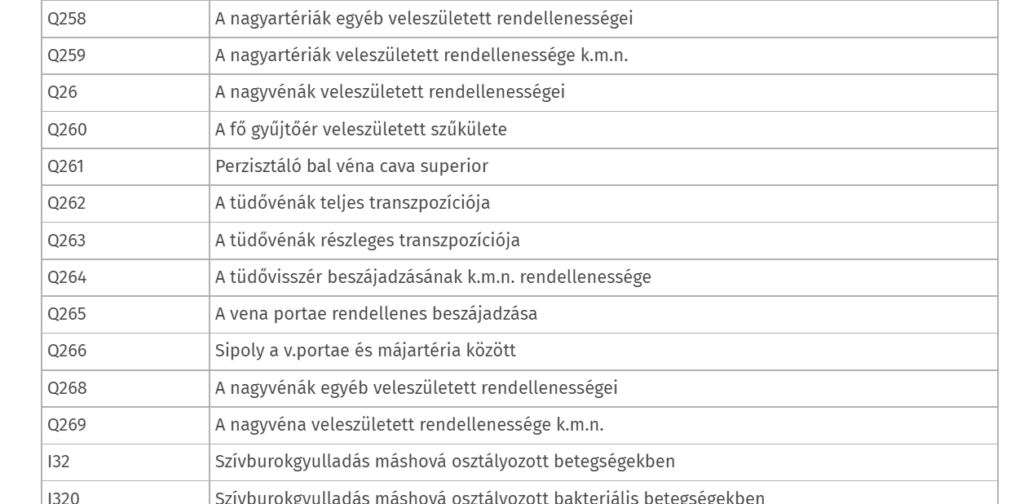

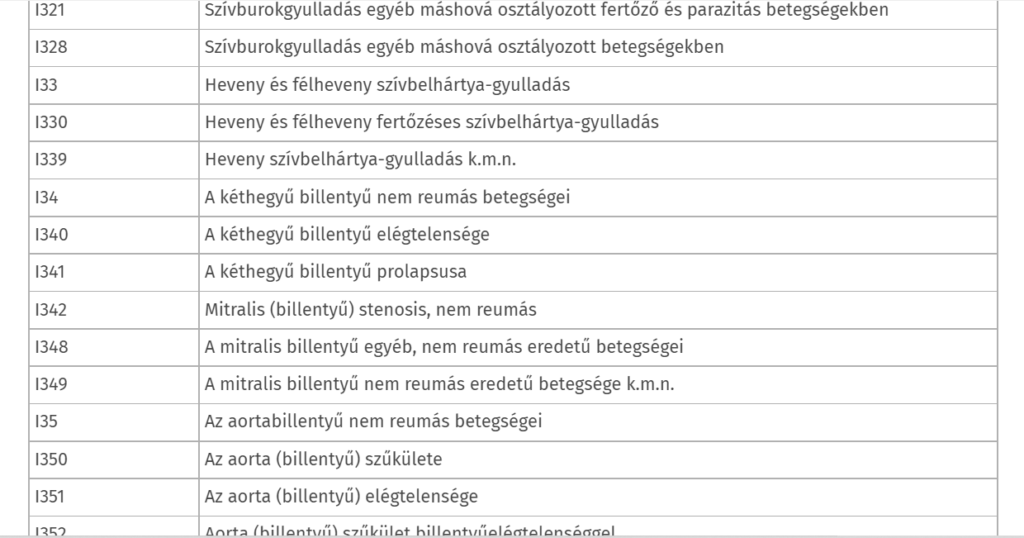

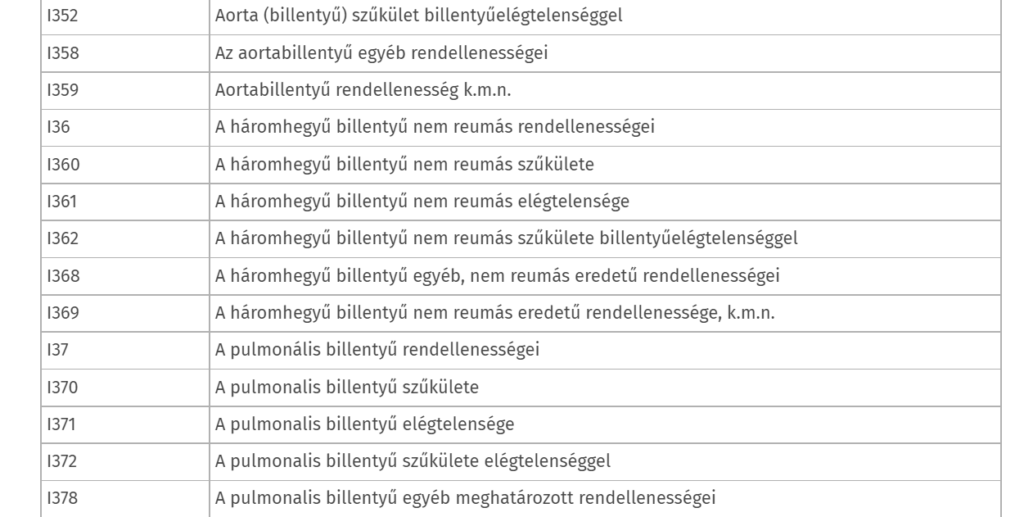

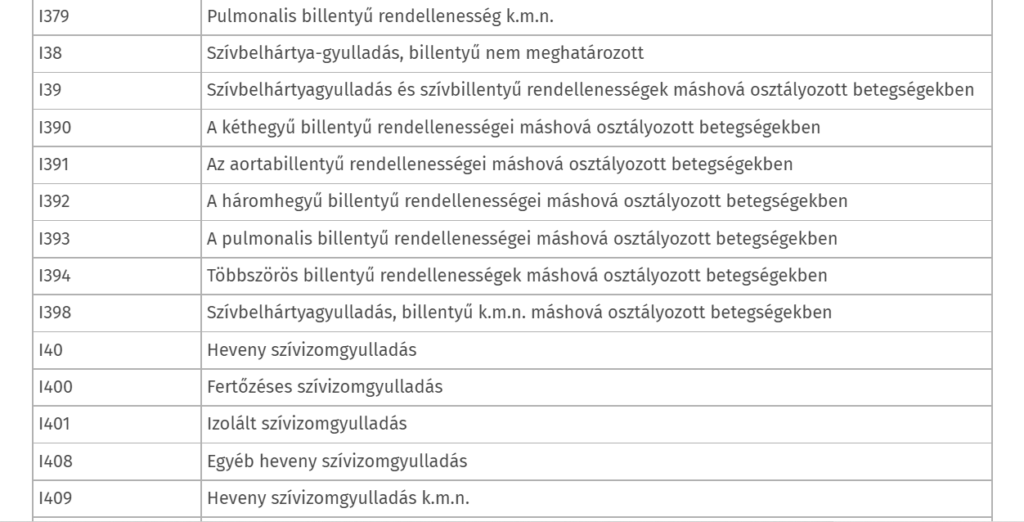

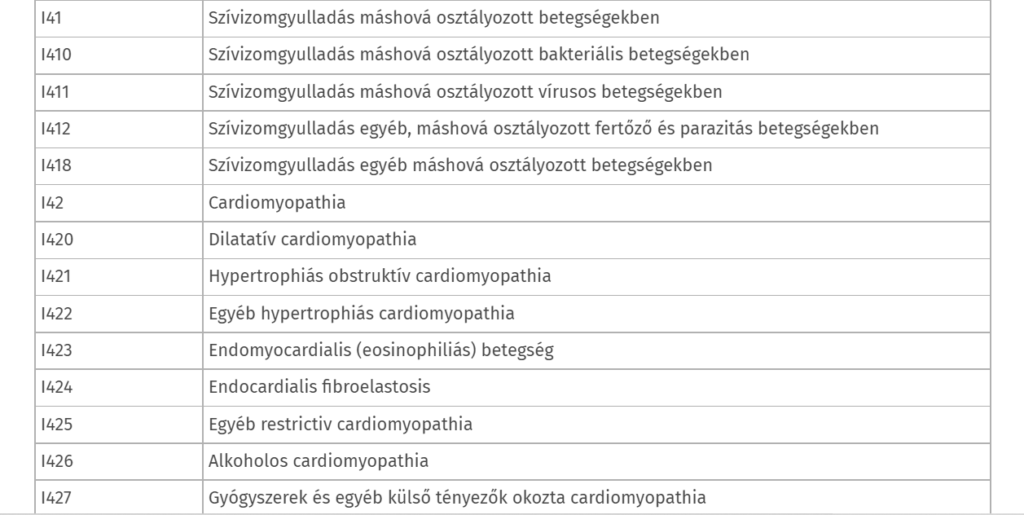

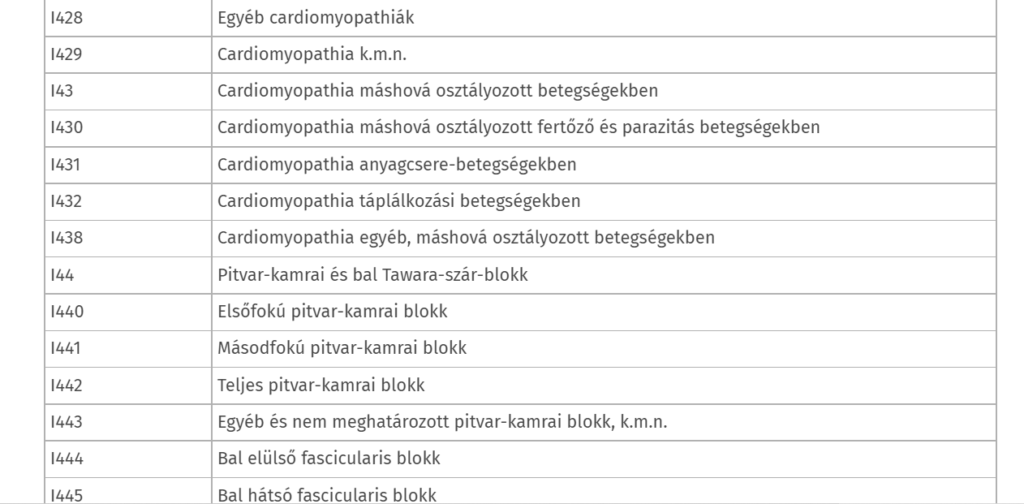

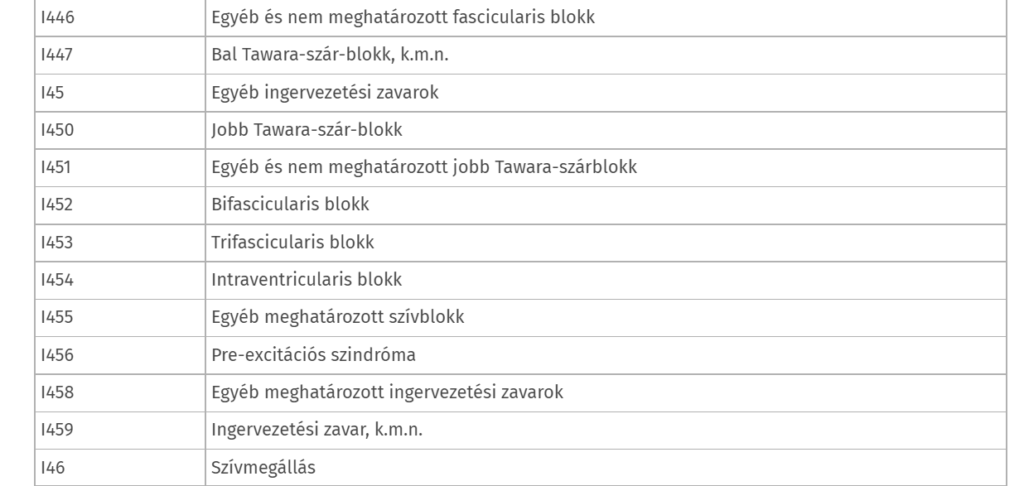

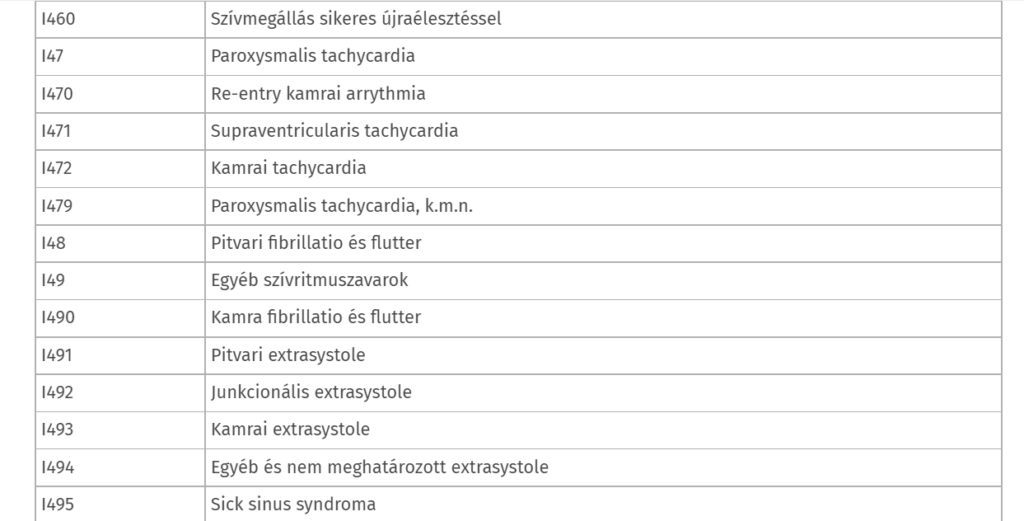

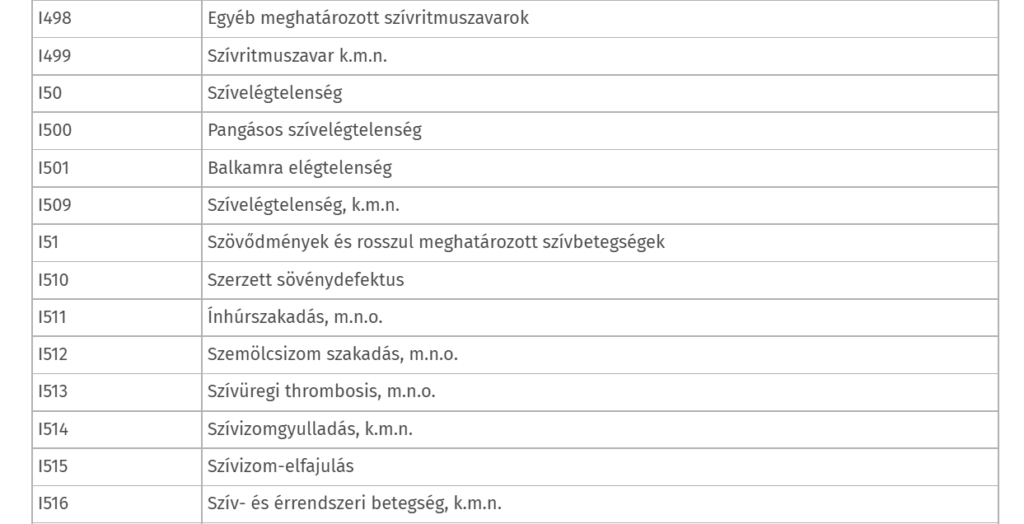

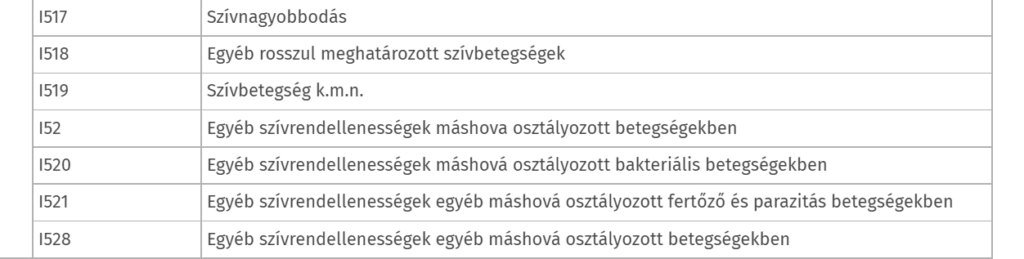

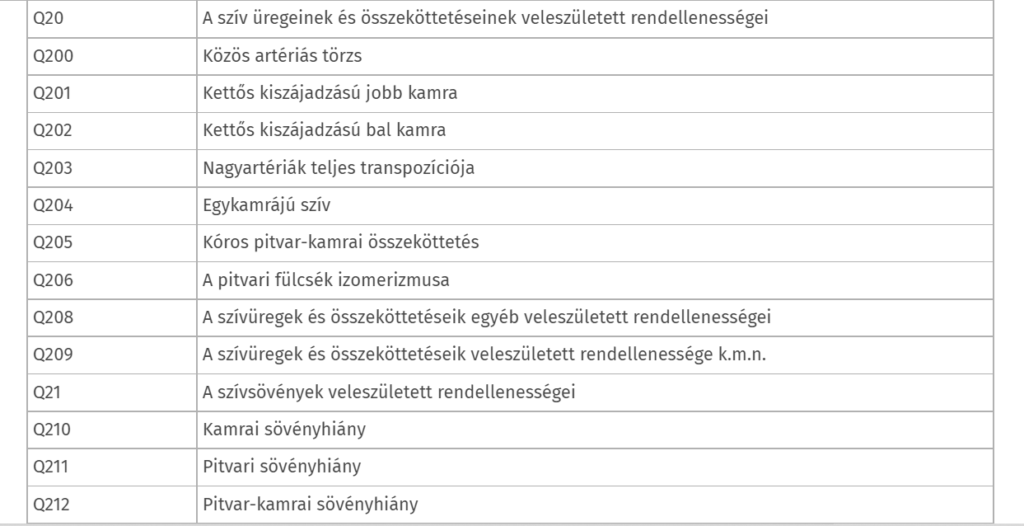

A szívbetegek és a kardiológusok számára lényeges rész (16. pont) szövege:

A kormányrendeletnek a blogposztba fentebb képekként beillesztett része egy három oszlopból álló táblázatot tartalmaz, amely az első képen látható. A könnyebb érthetőség kedvéért mondom, hogy a többi képen csak a táblázat harmadik oszlopa (a szívbetegségek részletes felsorolása) szerepel kinagyítva. A táblázatot a következőképp kell értelmeznie:

- Az első oszlop az adókedvezmény alapját jelentő szívprobléma általános megnevezését tartalmazza (Veleszületett és szerzett szívbetegségben szenvedő beteg a III-IV. NYHA funkcionális stádiumban).

- A második oszlopban a harmadik oszlopban mellette felsorolt konkrét szívbetegség BNO-kódja szerepel (a betegségek nemzetközi osztályozására szolgáló kódrendszer alapján az adott szívbetegség kódja, ezzel azonosítják világszerte az orvosok és egészségügyi szakemberek, -hatóságok, egészségbiztosítók stb. a konkrét betegségeket). A Q-val kezdődő kódok a veleszületett, az I-vel kezdődő kódok a szerzett szívbetegségeket jelölik.

- A harmadik oszlop a konkrét szívbetegség megnevezését tartalmazza (amelyet a második oszlopban szereplő kód jelöl).

A fentiek alapján a rendelet szívbetegekre vonatkozó részének értelmezése a következő: „Azok a veleszületett és/vagy szerzett szívbetegségben szenvedő betegek jogosultak adókedvezményre, akik a NYHA-osztályozás szerint a III-IV. funkcionális stádiumba sorolhatók ÉS a táblázatban felsorolt kóddal megjelölt és a harmadik oszlopban megnevezett szívbetegség(ek)ben szenvednek (azaz, ha ilyen BNO-kód és/vagy betegségnév szerepel a kardiológusuk által adott BÁRMELYIK ambuláns lapon/zárójelentésen stb.).”

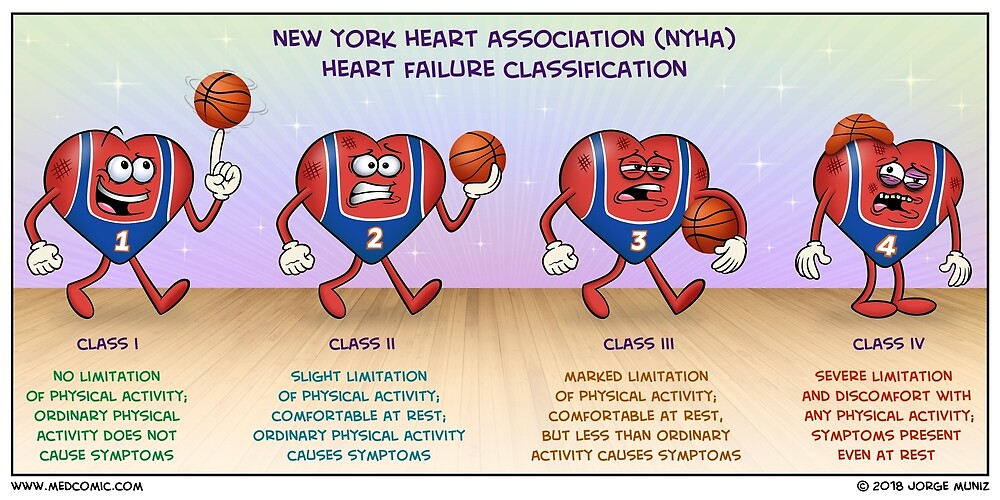

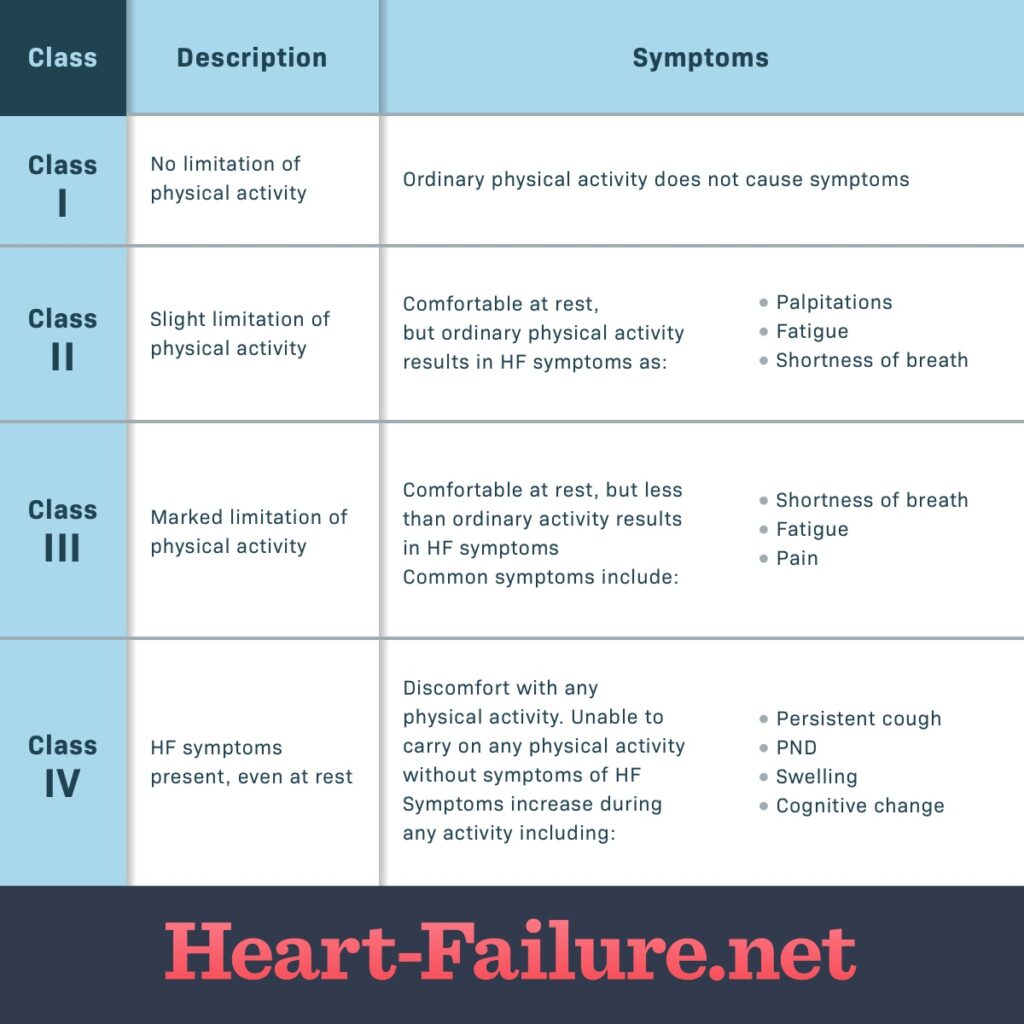

Oké, de mit jelent az, hogy egy beteg a NYHA-osztályozás szerint a III-IV. funkcionális stádiumba sorolható/tartozik?

Mi, kardiológusok a szívbetegségek súlyosságát a páciensek tünetei és a szív teljesítménye alapján osztályozzuk. Hogy a világon minden kardiológus egységesen osztályozza a szívbetegségek tüneteinek súlyosságát, a kardiológusok számos szívbetegség esetén fejlesztettek ki az adott szívbetegség tüneteinek súlyosságát jellemző skálákat/pontrendszereket/osztályozási rendszereket.

A NYHA-osztályozás a szívelégtelenség tüneteinek súlyosságát jellemző osztályozási rendszer. A New York-i Szívgyógyászati Társaság (New York Heart Association) angol nevéből képzett mozaikszó. Az osztályozási rendszer I., II., III. és IV. osztályba sorolja a szívelégtelenséggel élő betegeket a betegek terhelhetősége és panaszai alapján. Az egyes osztályokba az alábbi betegek tartoznak:

- NYHA I. funkcionális stádium: ebben a stádiumban a fizikai terhelhetőség nem korlátozott, a szokásos fizikai tevékenységek nem okoznak panaszokat*.

- NYHA II. funkcionális stádium: ebben a stádiumban a fizikai terhelhetőség enyhén korlátozott, a beteg nyugalomban panaszmentes, a szokásos fizikai tevékenységek végzése során azonban panaszok* lépnek fel.

- NYHA III. funkcionális stádium: ebben a stádiumban a fizikai terhelhetőség mérsékelten korlátozott, a szokásosnál kisebb fizikai aktivitás is panaszokat* okoz, a beteg csak nyugalomban panaszmentes.

- NYHA IV. funkcionális stádium: ebben a stádiumban a fizikai terhelhetőség súlyos fokban korlátozott, a minimális fizikai aktivitás is (olykor jelentős) panaszokat* vált ki, és a betegnek sokszor nyugalomban is vannak szívelégtelenségre jellemző panaszai*.

*Szívelégtelenségre jellemző panaszok:

NYHA II. stádiumban: kifáradás/fáradékonyság, nehézlégzés, szívdobogásérzés

NYHA III. stádiumban: kifáradás/fáradékonyság, nehézlégzés, mellkasi fájdalom, szívdobogásérzés, (ritkán ájulásközeli állapot/eszméletvesztés)

NYHA IV. stádiumban: (súlyos) fáradékonyság, (jelentős) nehézlégzés, mellkasi fájdalom, tartós köhögés, rohamszerűen fellépő éjszakai légszomj (paroxizmális nokturnális diszpnoé, PND), testszerte jelentkező vizesedés (ödémák), a szellemi teljesítőképesség hanyatlása (kognitív károsodás).

Ezen információk birtokában a rendelet szövege az alábbi módon „fordítható le” hétköznapi nyelvre:

„Azok a veleszületett és/vagy szerzett szívbetegségben szenvedő betegek jogosultak adókedvezményre,

- akiknek a fizikai terhelhetősége mérsékelten korlátozott, a szokásosnál kisebb fizikai aktivitás is panaszokat – kifáradást/fáradékonyságot, nehézlégzést, mellkasi fájdalmat, szívdobogásérzést, (ritkán ájulásközeli állapotot/eszméletvesztést) – okoz náluk, és csak nyugalomban panaszmentesek,

VAGY

- akiknek a fizikai terhelhetősége súlyos fokban korlátozott, a minimális fizikai aktivitás is panaszokat – (súlyos) fáradékonyságot, (akár jelentős) nehézlégzést, mellkasi fájdalmat, szívdobogásérzést, ájulásközeli állapotot/eszméletvesztést – vált ki náluk, és akiknek sokszor nyugalomban is vannak szívelégtelenségre jellemző panaszai (pl. fáradékonyság, nehézlégzés, mellkasi fájdalom, tartós köhögés, rohamszerű éjszakai légszomj, testszerte jelentkező vizesedés, a szellemi teljesítőképesség hanyatlása,

ÉS

a kormányrendeletben felsorolt kóddal megjelölt (veleszületett és/vagy szerzett) szívbetegség(ek)ben szenvednek (azaz, ha ilyen kód és/vagy betegségnév szerepel a kardiológusuk által adott BÁRMELYIK ambuláns lapon/zárójelentésen/egyéb (elektronikus) betegdokumentumon).”

Mit jelent ez a rendelet a mindennapi gyakorlatban? Mikor vonatkozhat Önre a rendelet szövege? Mikor vehet igénybe adókedvezményt a szívbetegsége(i) miatt? Hogyan látom én ezt a kardiológus szemével?

A legfontosabb tény, amit meg kell értenie, hogy a személyi jövedelemadó kedvezmény igényléséhez Önnél középsúlyos vagy súlyos fokú szívelégtelenségnek kell fennállnia. Ha a kardiológusa nem állapított meg Önnél középsúlyos vagy súlyos fokú szívelégtelenséget, akkor NEM jogosult személyi jövedelemadó kedvezményre.

A középsúlyos vagy súlyos fokú szívelégtelenség munkaképesség szempontjából gyakorlatilag azt jelenti, hogy az Ön munkaképessége jelentős fokban csökkent vagy (szinte) munkaképtelen.

NYHA III stádium esetén nehéz fizikai munkát szinte biztosan nem tud végezni („a szokásosnál kisebb fizikai aktivitás is panaszokat okoz”); könnyű fizikai munkát napi 8 órában valószínűleg nem képes végezni, inkább csak részmunkaidőben (lásd nehéz fizikai munka; pl. van NYHA II-III stádiumú szívelégtelenségben szenvedő, részmunkaidőben dolgozó, takarítónő betegem); ugyanakkor szellemi munkavégzésre nagy valószínűséggel alkalmas.

NYHA IV stádium esetén szellemi munkavégzésre is csak korlátozottan alkalmas vagy akár munkaképtelen, mert rendkívül nagy mértékben kifárasztja a munkavégzés.

Emellett csak AKKOR jogosult adókedvezményre, ha a középsúlyos vagy súlyos fokú szívelégtelenség a rendeletben felsorolt szívbetegségek miatt alakult ki Önnél.

Veleszületett szívbetegségek: ha Ön bármilyen veleszületett szívbetegség miatt szenved középsúlyos vagy súlyos fokú szívelégtelenségben, akkor nagy valószínűséggel valamelyik országos vagy regionális kardiológiai központban dolgozó, a veleszületett szívbetegségek kezelésében jártas szívgyógyász kolléga végzi az Ön gondozását, tőle kérhet igazolást az adókedvezményhez. Ha a veleszületett szívbetegségét újszülött-, csecsemő-, gyermek- vagy felnőttkorban megoperálták, és a kardiológus orvosai azt mondták Önnek, hogy megoldották a szívproblémáját, akkor Ön jó eséllyel NEM szenved középsúlyos vagy súlyos fokú szívelégtelenségben. Ha bizonytalan ebben, akkor olvassa el fentebb a középsúlyos vagy súlyos fokú szívelégtelenség tüneteit, vagy kérdezze meg az Önt gondozó kardiológust.

Szerzett szívbetegségek: a szívbetegségeket felsoroló fentebbi táblázatban feltüntetett szerzett szívbetegségek közül a mindennapi gyakorlatban az alábbi szívbetegségek kapcsán alakulhat ki leggyakrabban (középsúlyos vagy súlyos fokú) szívelégtelenség:

Akut szívinfarktus nagy kiterjedésű szívizomelhalással (vagy mechanikus szövődményekkel), amely a szív teljesítményét hirtelen lerontja, és amelyet a beteg túlél, de a kialakult állapot nem szüntethető meg gyógyszerrel, szívkatéteres beavatkozással vagy nyitott szívműtéttel, ezért tartósan fennáll.

Korábban lezajlott szívinfarktus(ok) (akár több is, összességében) nagy kiterjedésű szívizomelhalással, a szív pumpafunkciójának jelentős károsodásával.

Kiterjedt és súlyos szívkoszorúér-betegség (a szív vérállátási zavara), amelyet esetleg nem ismertek fel időben vagy amelynek a kivizsgálását/kezelését a beteg/kezelőorvos elhanyagolta.

Súlyos (kezeletlen vagy nem megfelelő időben vagy módon kezelt vagy elhanyagolt) szívbillentyű betegség (akár több szívbillentyű súlyos betegsége egyazon betegnél).

Genetikai hajlam alapján örökölt vagy környezeti ártalom (alkoholfogyasztás, vegyszerekkel való érintkezés stb.) kapcsán szerzett szívizombetegségek (ún. kardiomiopátiák).

Tartósan fennálló és nehezen megszüntethető vagy kezeletlen szívritmuszavarok (a leggyakoribb ezek közül a pitvarfibrilláció). A szívritmuszavarok többsége – akár lassú, akár szapora szívveréssel járnak – gyógyszerrel, katéteres beavatkozással vagy szívritmusszabályzó készülék (pacemaker) beültetésével jól kezelhető, önmagukban ritkán felelősek tartósan fennálló szívelégtelenség kialakulásáért.

A szív elernyedési/telődési zavarával járó (diasztolés) szívelégtelenség. Ilyenkor a szív pumpafunkciója nem károsodott (azaz a szív elegendő mennyiségű vért képes kilökni), mégis csökkent a perctérfogat (a szív által percenként kilökött vérmennyiség), mert a szív a telődése során (diasztoléban) nem tud elegendő mennyiségű vért befogadni, ugyanis merev a szív fala és csökkent a szívüregek (kamrák) tágulékonysága. A diasztolés szívelégtelenség előfordulása egyre gyakoribb; elsősorban akkor érdemes gondolnia rá, ha

Ön időskorú és/vagy

túlsúlyos vagy elhízott és/vagy

régóta fennálló cukorbetegségben és/vagy magas vérnyomásban,

alvási apnoéban (éjszakai légzésszünetekkel és oxigénhiányos állapotokkal járó légzészavar),

krónikus vesebetegségben, vagy

a fentebb felsorolt (vagy a felsorolásban nem szereplő) szívbetegségek némelyikében szenved, amely hajlamosít diasztolés szívelégtelenség kialakulására.

Gyakorlati tipp: ha ezen felsorolás és a szívelégtelenség fentebb felsorolt tünetei alapján esetleg „magára ismer”, akkor vizsgáltassa ki magát a kardiológusával, és elsődlegesen kezeltesse magát (a részletekről egy másik blogbejegyzésben olvashat majd, a jelen bejegyzésnek nem témája a diasztolés szívelégtelenség kezelése), másodsorban pedig nem maradjon le az adókedvezményről, ha jogosult rá.

Másik gyakorlati tipp: a táblázatban szereplő (az adókedvezmény alapjául szolgáló) szívbetegségek közül – számomra is meglepő módon – a rendelet alkotói kihagyták a szívinfarktust (BNO-kód: I2190, I2520) és a szívkoszorúér-betegséget (I2590), amelyek a magyar népességben egész biztos a szívelégtelenség leggyakoribb okai közé tartoznak. Ha ezen szívbetegségek valamelyikében szenved, kérje meg a kardiológusát, hogy az Ön betegdokumentációjában (zárójelentésében/ambuláns lapján stb.) tüntessen fel egy, a rendeletben is szereplő diagnózist (pl. I5090, I5190).

Fentebb nem felsorolt, a táblázatban szereplő, ritkábban előforduló szívbetegségek is okozhatnak szívelégtelenséget, egyeztessen erről az Önt gondozó kardiológussal.

Remélem, hogy segíthettem Önnek értelmezni, hogy milyen esetekben jogosult szívbetegség esetén személyi jövedelemadó kedvezményre. Ha még mindig bizonytalan benne, ez esetben keresse fel az Önt gondozó kardiológust, vagy kérjen online vagy személyes leletkonzultációt a magánrendelésemen! Forduljon hozzám bizalommal!

A jelen bejegyzésben igyekeztem a kormányrendelet szívbetegekre vonatkozó részét teljeskörűen értelmezni, a tévedés jogát fenntartom, a véleményem vállalom. A jelen blogbejegyzés moderálatlan blogbejegyzésnek minősül (amely azt jelenti, hogy nincs lehetőség kommentelésre, és semmilyen fórumon / közösségi média csatornán nem válaszolok a blogbejegyzéssel kapcsolatos megkeresésekre), kizárólag a magánrendelésem honlapján keresztül vagyok elérhető, az ott megszabott feltételekkel. Köszönöm a megértését!